3D打印(增材制造)技術作為戰略性新興產業的核心組成部分,其發展水平已成為衡量一個國家制造業創新能力的關鍵指標。而3D打印材料作為技術的物質基礎和產業價值核心,其市場規模與技術水平直接決定了整個產業鏈的深度與廣度。2023年,在政策支持與下游應用需求的雙重驅動下,中國3D打印材料領域的上市公司表現活躍,競爭格局日益清晰。本文將從業務布局、經營業績、技術路線及未來規劃等多個維度,對國內主要上市公司進行全方位對比分析。

一、 主要上市公司業務布局匯總與對比

目前,中國涉足3D打印材料的上市公司主要可分為三類:

- 專業材料供應商:這類公司核心業務聚焦于3D打印專用材料的研發、生產與銷售。

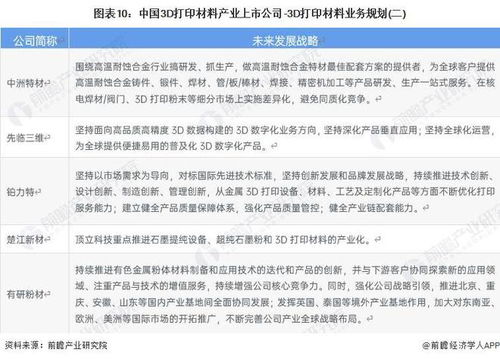

- 鉑力特(688333.SH):國內金屬增材制造全產業鏈龍頭。其材料業務以自主研發的鈦合金、鋁合金、高溫合金、不銹鋼等金屬粉末為主,產品性能對標國際先進水平,廣泛應用于航空航天、軍工等領域,自供率高,形成了“設備+材料+服務”的一體化生態。

- 華曙高科(688433.SH):在高分子粉末材料(如尼龍PA12、PA11等)領域具有深厚積累,同時提供匹配自身設備的專用材料,堅持“開源”策略,但材料自產能力是其核心競爭力之一。

- 中航重機(600765.SH)等旗下關聯公司:依托軍工背景,在高端鈦合金、鋁合金等航空級金屬粉末的研發與制備上具有獨特優勢,業務深度綁定航空航天需求。

- 傳統化工材料企業延伸:憑借在基礎化工、高分子材料領域的生產與技術優勢,切入3D打印材料賽道。

- 銀禧科技(300221.SZ):是國內較早布局3D打印高分子材料(如ABS、PLA、尼龍等線材和粉末)的上市公司之一,產品線相對齊全,在消費級和部分工業級領域有穩定客戶群。

- 國恩股份(002768.SZ):以改性塑料技術為基礎,開發了適用于熔融沉積(FDM)和選擇性激光燒結(SLS)技術的系列材料,正積極向醫療、汽車等高端應用領域拓展。

- 設備廠商向上游延伸:為保障供應鏈安全、提升利潤率和解決方案完整性,向下游材料領域拓展。

- 先臨三維(已提交上市申請):作為三維數字化與3D打印解決方案提供商,其業務也涵蓋部分專用光敏樹脂等材料的銷售,以匹配其光固化設備。

業務布局對比核心點:鉑力特、華曙高科等呈現“垂直整合”特征,材料與設備協同性強;而銀禧科技、國恩股份等則體現“橫向拓展”邏輯,依靠規模化生產和渠道優勢切入市場。前者技術壁壘高,后者成本與市場響應速度或有優勢。

二、 經營業績與市場表現對比(基于2022年報及2023年中期數據)

- 營收與增長:鉑力特憑借在航空航天領域的絕對優勢,營收規模領先(2022年超9億元),且維持較高增速。華曙高科作為高分子領域代表,營收增長穩健。傳統材料企業相關業務占比仍相對較小,但作為新增長點被寄予厚望。

- 盈利能力:金屬打印材料,特別是航空航天級粉末,毛利率顯著高于高分子材料。鉑力特綜合毛利率常年保持在50%以上,其中材料及打印服務貢獻了主要利潤。高分子材料領域競爭相對激烈,毛利率水平在20%-35%區間。

- 研發投入:各家公司研發投入占營收比例普遍較高(多數在10%以上),鉑力特、華曙高科等研發投入強度最大,持續投向新材料配方、工藝參數包、材料性能數據庫等核心領域。

三、 技術路線與產品競爭力分析

- 金屬材料:競爭焦點在于粉末的純凈度、球形度、粒度分布及批次穩定性。鉑力特、飛而康(未上市,中航系背景)等處于第一梯隊,部分產品實現進口替代。技術趨勢向高溫合金、高強鋁合金、難熔金屬等高端材料延伸。

- 高分子材料:包括光敏樹脂、工程塑料粉末和線材。華曙高科在尼龍粉末燒結技術鏈上擁有從材料到工藝的完整知識產權。光敏樹脂領域,部分企業與高校合作,在生物相容性樹脂、高韌性樹脂等方面取得突破。

- 專用材料:面向齒科、骨科、航空航天等特定領域的定制化材料是未來高附加值方向,也是企業技術護城河所在。

四、 未來業務規劃與發展戰略

綜合各公司公告及投資者交流信息,未來規劃呈現以下共性方向:

- 產能擴張:頭部企業紛紛規劃建設新的材料生產基地,以應對下游需求增長和提升規模效應。

- 高端化突破:持續研發投入,目標直指醫療植入物、航空發動機部件、隨形冷卻模具等對材料性能要求苛刻的尖端應用市場。

- 產業鏈協同:加強與下游重點行業客戶(如航天軍工、醫療器械、汽車制造)的聯合研發與綁定,從“賣材料”向“提供材料解決方案”升級。

- 國際化布局:積極尋求海外認證(如航空適航認證、醫療注冊認證),推動材料產品出口,參與全球競爭。

五、 技術咨詢視角下的產業洞察與建議

從技術咨詢角度看,中國3D打印材料產業已駛入發展快車道,但挑戰與機遇并存:

- 機遇:國產替代政策紅利持續;下游應用場景(如新能源電池、個性化醫療、航天軍工)爆發式增長;材料創新是推動3D打印向批量生產邁進的關鍵。

- 挑戰:高端專用材料(如某些高性能合金粉末、特種陶瓷材料)仍依賴進口;材料標準體系、性能數據庫建設尚不完善;行業整體從“實驗驗證”到“生產認證”的周期長、成本高。

建議:對于業內企業,應聚焦細分賽道構建核心材料優勢,加強與應用端的深度合作以定義材料標準;對于新進入者或投資者,需重點關注企業的技術來源、核心材料的下游驗證進展以及與關鍵設備(自研或合作)的適配性。能夠打通“材料研發-工藝優化-應用驗證-標準制定”全鏈條的企業,將在競爭中贏得更大優勢。

2023年中國3D打印材料產業上市公司格局初定,正從規模擴張向高質量、專業化、高端化發展轉型。在政策與市場的雙輪驅動下,具備核心材料技術與垂直整合能力的公司,有望引領行業進入新的發展階段。